Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Vanaf 1 juli 2017 kan dit niet meer. Dan stopt definitief de pensioenopbouw in eigen beheer. Wat dit voor u betekent, leest u in deze advieswijzer.

Let op! Vóór 1 juli moet u de eerste acties hebben ondernomen om de nodige zaken te regelen. Welke acties dat zijn, leest u verderop.

Knelpunten

Het huidige pensioen in eigen beheer kent de nodige voor- en nadelen, maar ook de nodige knelpunten. Die knelpunten worden grotendeels veroorzaakt doordat de fiscale regels voor waardering van de pensioenverplichting afwijken van de commerciële regels.

Voor uw pensioen in eigen beheer is op de balans van de bv een voorziening gevormd. De hoogte van deze voorziening is gebonden aan fiscale regels. Deze voorziening noemen we de fiscale waarde. Daarnaast kennen we ook een commerciële waarde van het pensioen. Dat is een indicatie van hoeveel het pensioen op dit moment echt waard is. Deze waarde wijkt af van de fiscale waarde en is op dit moment soms wel twee tot drie keer zo hoog. Door die afwijking is het voor veel dga’s lastig om dividend uit te keren. Ook bij echtscheiding kan men in problemen komen als het deel van de pensioenvoorziening van de ex-partner tegen commerciële waarde moet worden verdeeld.

Als oplossing voor de knelpunten heeft het kabinet ervoor gekozen het pensioen in eigen beheer af te schaffen per 1 april 2017. Met een uitloop van drie maanden tot 1 juli 2017 stopt definitief de pensioenopbouw in eigen beheer.

Keuzemogelijkheden

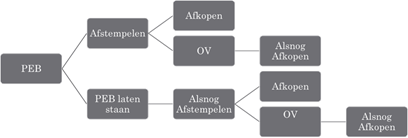

Voor iedereen die nu pensioen heeft opgebouwd in eigen beheer komt er een overgangsregime van drie jaar (2017, 2018, 2019). Er zijn dan drie mogelijkheden:

- Het zonder fiscale gevolgen afstempelen van de pensioenaanspraak naar fiscale waarde. U geeft dan een deel – het verschil tussen commerciële en fiscale waarde – prijs. Vervolgens kunt u het pensioen tegen de fiscale waarde afkopen met een belastingkorting.

- Het zonder fiscale gevolgen afstempelen van de pensioenaanspraak en deze vervolgens omzetten in een oudedagsverplichting. Dit is een spaarregeling bij uw eigen bv, zonder verdere opbouw, maar wel met jaarlijkse oprenting.

- Het pensioen in eigen beheer ongewijzigd laten. Verdere opbouw is echter vanaf 1 juli 2017 niet meer mogelijk. De pensioenaanspraak wordt zogenoemd ‘bevroren’.

Schematische weergave mogelijkheden

Let op! Het is aan u welke mogelijkheid u kiest. Laat u hierover goed adviseren, want alle drie de mogelijkheden kennen zo hun eigen voor- en nadelen.

Er mag dan een overgangsregime zijn, maar een afwachtende houding is niet verstandig. U moet namelijk nu al in actie komen.

Wat moet u doen vóór 1 juli 2017?

Bouwt u nog steeds pensioen op in eigen beheer? Ongeacht voor welke mogelijkheid u kiest, opbouw is vanaf 1 juli 2017 niet meer mogelijk. Nu de opbouw stopt, moet u vóór 1 juli 2017 nog de volgende acties ondernemen:

- Premievrij maken van het pensioen in eigen beheer.

- De algemene vergadering van aandeelhouders moet een besluit nemen over het stoppen van opbouw van pensioen in eigen beheer.

- Aanpassen van de pensioenbrief waarin de pensioenaanspraken met uw bv zijn vastgelegd. U moet hierin vastleggen dat de opbouw van het eigenbeheerpensioen stopt.

- Heeft u ook nog een deel van uw pensioen extern verzekerd en wilt u die opbouw voortzetten, dan moet er een nieuwe pensioenbrief worden opgemaakt. Hierin moet worden vastgelegd dat alleen de extern ondergebrachte pensioenaanspraken worden voortgezet.

- In geval van een extern verzekerd nabestaandenpensioen, de pensioenbrief aanpassen. Hierin moet worden vastgelegd dat de aanspraak op het nabestaandenpensioen ongewijzigd doorloopt bij de externe verzekeraar.

- Aanpassen van een door de bv afgesloten risicoverzekering ter afdekking van het overlijdensrisico.

Let op! Als de verzekeringen worden aangepast doordat de pensioenopbouw wordt gestopt, kan dit tot gevolg hebben dat er mogelijk na overlijden onvoldoende inkomen is voor uw nabestaanden. Denk dus goed na of er toch een verzekeringsdekking bij overlijden noodzakelijk is. En zorg dan dat die verzekering vóór 1 juli 2017 is afgesloten, dan wel is aangepast.

Terughalen extern verzekerd pensioendeel

Heeft u naast pensioenopbouw in eigen beheer ook nog een deel van het pensioen extern verzekerd (bij een verzekeringsmaatschappij) dan mag u dit pensioendeel terughalen naar eigen beheer. Dit kan voordelig zijn als u het pensioen in 2017, 2018 of 2019 wilt afkopen of wilt omzetten in een oudedagsverplichting. U heeft nog maar beperkt de tijd voor uw terughaalverzoek. Uw pensioenverzekeraar moet uw verzoek tot overdracht vóór 1 juli 2017 hebben ontvangen. De administratieve afhandeling kan dan na 1 juli, binnen de gebruikelijke termijnen, plaatsvinden.

Tip: Terughalen van een extern verzekerd pensioen vergt een goede afweging. U heeft in het verleden namelijk niet voor niets gekozen voor een extern verzekerd pensioen voor uw oude dag.

Let op! Overdracht van een extern verzekerd pensioendeel naar eigen beheer is niet meer mogelijk als u voor die tijd uw pensioen in eigen beheer al heeft afgekocht of heeft omgezet in een oudedagsverplichting.

Wat moet u doen in 2017, 2018 en 2019?

Zoals gezegd kent het overgangsregime drie mogelijkheden. Aan u de keuze!

Mogelijkheid 1: afkopen met een belastingkorting

U kunt het reeds opgebouwde pensioen in eigen beheer fiscaalvriendelijk met een belastingkorting afkopen. Daarbij wordt uw pensioenaanspraak zonder fiscale gevolgen afgestempeld naar de fiscale (balans)waarde. Hierdoor verdwijnt het verschil tussen commerciële en fiscale waarde.

De afgestempelde pensioenaanspraak kunt u vervolgens fiscaal vriendelijk met een belastingkorting afkopen. Deze korting geldt slechts gedurende drie jaar en wordt maximaal verleend over de fiscale (balans)waarde van de pensioenverplichting op 31 december 2015. Over de waardestijgingen na die datum wordt geen korting verleend.

Belastingkorting

In 2017 geldt een belastingkorting van 34,5%. Er is dan loonheffing verschuldigd over 65,5% van de fiscale balanswaarde op 31 december 2015. De waardestijgingen na die datum zijn volledig belast. In 2018 bedraagt de belastingkorting 25% en in 2019 19,5%. Verder bent u geen revisierente verschuldigd.

Let op! Afkoop is na 2019 niet meer toegestaan. Doet u dat wel, dan betaalt u daar flink loonbelasting over. Ook bent u dan 20% revisierente verschuldigd.

Tip: Laat u goed adviseren over afkoop. Door de belastingkorting klinkt dit extra aantrekkelijk, maar dat is het niet altijd. Bovendien moet u toch over een fors bedrag direct belasting betalen en dat geld is wellicht niet beschikbaar. Afkoop is dan ook niet altijd mogelijk.

Let op! Haalt u op tijd (vóór 1 juli 2017) een extern verzekerd pensioendeel terug naar eigen beheer, dan kan ook dit deel in 2017, 2018 of 2019 worden afgekocht. De belastingkorting geldt echter niet voor dit deel.

Tip: Ook een reeds ingegaan pensioen in eigen beheer (u heeft al pensioenuitkeringen uit uw bv ontvangen) kan met een belastingkorting worden afgekocht. Omdat uw pensioen al is ingegaan, zal de fiscale (balans)waarde op het moment van afstempelen veelal lager zijn dan de fiscale waarde eind 2015. De belastingkorting wordt voor u berekend over die lagere fiscale (balans)waarde.

Let op! Heeft u naast pensioen in eigen beheer ook nog een stamrecht in de bv? Die stamrechtverplichting kan zorgen voor een kink in de kabel van afkoop. Laat u hierover goed adviseren.

Uw partner bij afkoop

Uw (ex-)partner zal moeten instemmen met de afkoop. Dit heeft namelijk ook gevolgen voor zijn of haar pensioenrechten. Ook uw partner zal hierover dus moeten worden geadviseerd. Het verdient de voorkeur (en mogelijk moet het zelfs wegens zorgplicht van de accountant) dat dit door een andere adviseur gebeurt dan door uw eigen accountant of belastingadviseur. Om mogelijke problemen in de toekomst te voorkomen, zijn goede afspraken noodzakelijk!

Ook een eventuele compensatie – zeker als u onder huwelijkse voorwaarden bent gehuwd – is mogelijk onderdeel van gesprek. Per slot van rekening verliest uw partner bij afkoop zijn of haar rechten op een deel van het in eigen beheer opgebouwde ouderdomspensioen (partnerpensioen). Bovendien kan sprake zijn van een (belaste) schenking als uw partner onvoldoende of niet gecompenseerd wordt voor het afzien van zijn/haar rechten. Of en hoe hoog een eventuele compensatie moet zijn, hangt af van uw persoonlijke situatie. Gangbare regels zijn daarvoor niet te geven.

Tip: Omdat er na afkoop geen pensioen in eigen beheer meer is, is er ook geen partnerpensioen meer. Wat dit betekent als u onverhoopt komt te overlijden, is een belangrijke vraag.

De toestemming van uw (ex-)partner met de afkoop moet u kenbaar maken aan de Belastingdienst. Dat moet met een speciaal formulier dat te downloaden is van de website van de Belastingdienst en die u samen met uw (ex-)partner moet ondertekenen.

Let op! Ondertekening van dit formulier door uw ex-partner is niet nodig als destijds bij echtscheiding conversie van pensioenaanspraken heeft plaatsgevonden. Door die conversie heeft uw ex-partner een eigen recht op pensioen gekregen.

Informatieplicht

Met dit speciale informatieformulier moet u binnen één maand na de afkoop van het opgebouwde pensioen in eigen beheer, dan wel de omzetting van het eigenbeheerpensioen in een oudedagsverplichting (zie hierna) de volgende gegevens bij de Belastingdienst aanleveren:

- Persoonsgegevens (zoals naam en burgerservicenummer) van uzelf en uw eventuele (ex-)partner,

- Gegevens van uw bv waarin het pensioen in eigen beheer is ondergebracht,

- De door u gemaakte keuze: afkoop of omzetten van de fiscale pensioenaanspraak,

- Het tijdstip van de afkoop of omzetting,

- De fiscale balanswaarde van de pensioenaanspraak op drie verschillende momenten: 1 januari 2015, 31 december 2015 en op het moment van afkoop of omzetting,

- De commerciële balanswaarde van uw pensioenaanspraak op de datum van afkoop of omzetting,

- Bij omzetting in een oudedagsverplichting: of u samen met uw partner afspraken heeft gemaakt over de verdeling van deze oudedagsverplichting ingeval van echtscheiding.

Let op! Het is belangrijk dat u op tijd (binnen één maand na het tijdstip van afkoop of omzetting) aan uw informatieplicht voldoet. De Belastingdienst beschouwt uw pensioenaanspraak anders als ‘onzuiver’, waardoor u alsnog belasting moet betalen over de commerciële waarde van de gehele pensioenaanspraak en u ook nog eens 20% revisierente bent verschuldigd.

Mogelijkheid 2: omzetten in een oudedagsverplichting

U kunt uw opgebouwde pensioen in eigen beheer omzetten in een oudedagsverplichting. Ook dan vindt eerst zonder fiscale gevolgen de afstempeling van de pensioenaanspraak plaats naar de fiscale (balans)waarde. Deze afgestempelde pensioenaanspraak wordt vervolgens omgezet in een spaarverplichting voor de oude dag. Deze omzetting kan tot uiterlijk 31 december 2019.

Bij deze mogelijkheid houdt u het geld en uw aanspraak voor de oude dag binnen de bv. Na omzetting in de oudedagsverplichting is geen verdere opbouw meer mogelijk. Wel moet het oudedagspotje tot pensioendatum worden opgerent tegen de voorgeschreven marktrente.

Let op! De oudedagsverplichting is een spaarregeling bij uw eigen bv. Het rendement op sparen is momenteel erg laag. Uw oudedagsverplichting zal daardoor met de jaarlijkse oprenting niet hard groeien. Het is dus onzeker hoeveel ‘pensioen’ uw bv later aan u kan uitkeren.

Bij het bereiken van de pensioendatum ontvangt u vanuit de bv gedurende twintig jaar oudedagsuitkeringen. Belastingheffing vindt pas plaats in die uitkeringsfase. Gaan de uitkeringen eerder in dan de AOW-gerechtigde leeftijd (maximaal vijf jaar vóór die leeftijd), dan moet de twintigjaarstermijn worden verlengd met die extra jaren.

Tip: Het is mogelijk om de oudedagsverplichting alsnog af te kopen. Doet u dit in 2017, 2018 of 2019 dan kunt u profiteren van de belastingkorting. Na 2019 bent u bij afkoop over de volledige oudedagsverplichting loonbelasting en revisierente verschuldigd.

Let op! Haalt u, met een terughaalverzoek vóór 1 juli 2017, een extern verzekerd pensioendeel terug naar eigen beheer, dan kan ook dit deel in 2017, 2018 of 2019 worden omgezet in een oudedagsverplichting.

Tip: Ook een reeds ingegaan pensioen in eigen beheer (u heeft al pensioenuitkeringen uit uw bv ontvangen) kan worden omgezet in een oudedagsverplichting.

Afstorten

U kunt de oudedagsverplichting ook gebruiken voor een lijfrente bij een bancaire instelling of een verzekeringsmaatschappij. Deze omzetting kan tot aan uw AOW-gerechtigde leeftijd op ieder gewenst moment. Tot uiterlijk twee maanden na het bereiken van de AOW-gerechtigde leeftijd, mag de oudedagsverplichting nog worden gebruikt voor een lijfrente.

Een bancaire lijfrente kent, net als de oudedagsverplichting, een looptijd van 20 jaar, maar mag ook langer worden uitgekeerd. Daarnaast kan een tijdelijke uitkering met een looptijd van minimaal 5 jaar worden bedongen. Een lijfrenteverzekering dient levenslang te worden uitgekeerd, maar mag ook tijdelijk, eveneens minimaal 5 jaar.

Uw partner bij omzetten

Net als bij de afkoopmogelijkheid, is de procedure bij het omzetten van het eigenbeheerpensioen naar een oudedagsverplichting voor wat betreft uw partner hetzelfde. Uw (ex-)partner zal met de omzetting moeten instemmen. Ter bescherming van zijn of haar rechten zal de partner hierover goed moeten worden geïnformeerd. Ook een compensatie aan uw partner voor het verlies van zijn of haar rechten op een deel van het in eigen beheer opgebouwde ouderdomspensioen (partnerpensioen), kan aan de orde zijn.

De toestemming met de omzetting in een oudedagsverplichting moet eveneens kenbaar worden gemaakt aan de Belastingdienst. Daarvoor dient het speciale informatieformulier waarmee u uw keuze voor afkoop of omzetting doorgeeft (zie voorgaand) en die u samen met uw (ex-)partner moet ondertekenen.

Let op! Dien het ingevulde en ondertekende formulier binnen één maand na de omzetting van het eigenbeheerpensioen in een oudedagsverplichting in bij de Belastingdienst. U riskeert anders een ‘onzuivere’ pensioenaanspraak.

Indexatielasten

Is uw pensioenverplichting ondergebracht in een aparte bv (extern pensioen in eigen beheer), dan kan er nog een indexatiekwestie spelen. Met op de fiscale balans geactiveerde kosten en lasten voor de toekomstige indexatie, moet op de volgende manier worden omgegaan. Wordt het pensioen in eigen beheer fiscaal gefaciliteerd afgekocht, dan mogen deze indexatiekosten en lasten op het moment van afkoop in één keer worden afgetrokken van de winst. Wordt het pensioen in eigen beheer omgezet in een oudedagsverplichting, dan mogen geactiveerde indexatiekosten en lasten in gelijke jaarlijkse delen in aftrek worden gebracht.

Let op! Aftrek (in één keer bij afkoop en in termijnen bij omzetting) is in principe alleen mogelijk als er in een uiterlijk op 20 september 2016 gedane aangifte vennootschapsbelasting een actiefpost is opgenomen voor toekomstige indexatie.

Mogelijkheid 3: het pensioen in eigen beheer ongewijzigd laten

U kunt er ook voor kiezen om niets te doen, oftewel uw pensioen in eigen beheer te laten staan. De huidige regels blijven dan gelden. Er kan echter vanaf 1 juli 2017 geen verdere opbouw aan het eigenbeheerpensioen meer plaatsvinden. De jaarlijkse actuariële oprenting van de reeds opgebouwde pensioenrechten is wel verplicht en, afhankelijk van de pensioentoezegging, is mogelijk ook jaarlijkse indexering nodig.

Het verschil tussen de commerciële en fiscale waarde van uw pensioenaanspraak blijft bestaan. Op pensioeningangsdatum zal uw bv de pensioenreservering aan u gaan uitkeren, zoals dit is vastgelegd in de pensioenovereenkomst tussen u en de bv.

Let op! Houdt u het pensioen in eigen beheer in stand, pas dan extra op met dividenduitkeringen. Een dividenduitkering is namelijk pas mogelijk als er voldoende vermogen in uw bv is en blijft voor de dekking van het pensioen. Om dit te bepalen moet u niet uitgaan van de fiscale waarde van de pensioenverplichting zoals die op de balans staat, maar van de commerciële waarde.

Ten slotte

Het overgangsregime vervalt per 2020. Vóór die tijd zult u een keuze voor uw huidige eigenbeheerpensioen moeten hebben gemaakt: afkopen, omzetten of laten staan. Nu verdere pensioenopbouw in de bv vanaf 1 juli 2017 niet meer mogelijk is, zult u ook na moeten denken over de toekomstige jaren. Hoe ziet in financieel opzicht uw onbezorgde oude dag eruit? U kunt besluiten om door te gaan met de opbouw van pensioen bij een verzekeringsmaatschappij of misschien is een oudedagslijfrente voor u een optie. Mogelijk heeft u een flinke ‘buffer’ opgebouwd in uw bv, voor voldoende dividenduitkeringen na uw pensionering. Waar u ook voor kiest, laat u goed adviseren.